Bienes personales: pago a cuenta bienes en el exterior

artículos ❯ Ganancias y Bienes Personales

Cómo se calcula el pago cuenta de bienes personales por bienes en el exterior. Si no tenes bienes en el exterior también tenes que hacer una presentación.

La Resolución 4673/2020 de AFIP estableció la obligación de ingresar a partir del 4 de marzo 2020 un nuevo pago a cuenta del impuesto sobre los bienes personales, por los bienes que se hayan declarado en el exterior en los períodos fiscales 2018 y 2019.

Las personas que cumplan con la repatriación quedarán eximidas del pago a cuenta. Este beneficio hay que solicitarlo, no es automático!.

Por Ley 27.541 y el Decreto 99/2019 se crean alícuotas especiales del Impuesto a los Bienes Personales, por los bienes que se tienen en el exterior. La ley también establece una disminución del impuesto, cuando se cumpla con la repatriación al menos de un 5% de los activos que se tiene en el exterior.

Veámos punto por punto:

Determinación de anticipos

Empecemos repasando lo que dice ley del impuesto a los Bienes Personales con relación a los anticipos: "se establece que las personas físicas radicadas en el país deben determinar e ingresar 5 anticipos en concepto de pago a cuenta del impuesto que en definitiva les corresponda abonar al vencimiento general".

Estos anticipos se calcular aplicando el 20% sobre el impuesto determinado en el período fiscal inmediato anterior.

Se debe descontar la suma pagada en el exterior por gravámenes similares.

¿Qué anticipo adicional hay que ingresar?

Se estableció por medio de la Resolución 4673/2020 el ingreso de un pago a cuenta, por los bienes en el exterior, para los períodos fiscales 2019 y 2020. Este pago a cuenta se deberá descontar del importe a pagar que arrojen las respectiva Declaración Juradas.

¿Cómo consultar el monto del pago a cuenta?

- Acceder con tu CUIT y Clave Fiscal al servicio "Cuentas Tributarias".

- Ir a la opción de "Cuenta Corriente" del menú de la izquierda.

- Hacer clic en "Estados de cumplimiento".

- Elegir el establecimiento, el impuesto y el período (20190000).

- Hacer clic en siguiente.

- Hacer clic en el monto que aparece en color verde (si aún no venció el plazo para el pago), con la leyenda "Pago a cuenta" (no anticipo).

- Cuando se hace clic se podrá ver una pantalla con el cálculo hecho por el sistema, el cual también puede descargarse en formato PDF.

¿Cómo se calcula el pago a cuenta?

La resolución no aclara si debe recalcular la base imponible de los bienes del exterior para calcular este nuevo pago a cuenta del impuesto sobre los bienes personales.

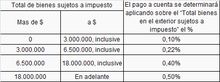

En principio tendríamos que tomar la base imponible de los bienes en el exterior que ya declaramos, es decir el valor de los bienes en dólares por el tipo de cambio al cierre del 31/12/2018 que era de $37,50. A esta base imponible deberíamos aplicarle el porcentaje que corresponda según la tabla:

Fuente: RG 4673/2020 AFIP

¿Quiénes deben ingresar este pago a cuenta?

Todas las personas humanas y sucesiones indivisas que hayan declarado bienes en el exterior en los períodos fiscales 2018 y 2019.

¿Cómo se ingresa el pago a cuenta?

Se deberá generar el VEP (volante electrónico de pago) con los siguientes códigos:

- Impuesto: 180-IMPTO S/BIENES PERSONALES

- Concepto: 183-PAGO A CUENTA

- Subconcepto: 183-PAGO A CUENTA

- Período: 2019

- Cuota: 1

También se podrá pagar con el saldo de la billetera electrónica, pero no se podrá cancelar mediante compensación de saldos a favor.

¡CURSOS 100% ONLINE PARA CONTADORES Y ESTUDIANTES!🔥🔥🔥

Clases grabadas que podes ver cuantas veces necesites, sin límite de tiempo

¡Grandes descuentos y cuotas sin interés para capacitarte!

VER CURSOS CON DESCUENTO

¿Cuándo debo ingresar este pago a cuenta?

Se podrá ingresar desde el 04/03/2020 hasta el 06/05/2020. Este anticipo adicional se toma como pago a cuenta del período 2019.

IMPORTANTE: Se considera cumplido en término si abona el pago a cuenta antes del 6 de mayo de 2020. Pero si no se paga antes de esa fecha, los intereses que se deben calcular por pago fuera de termino se deben contar desde el 1 de abril ya que no es una prorroga del impuesto, lo que otorgó hasta el 6 de mayo.

El pago a cuenta del período fiscal 2020 se podrá ingresar a partir del 1/2/2021 hasta el 5/4/2021.

Repatriación de bienes- eximición del pago a cuenta

Si las personas humanas decididen repatriar antes del 31/03/2020, por lo menos un 5% del valor en dólares de los bienes que tenían en el exterior al 31/12/2019, no tendrán que ingresar este pago a cuenta adicional que comentabamos.

También se podrá solicitar la eximición del pago a cuenta cuando declaren que no son titulares de bienes sujetos a impuesto en el exterior al 31/12/2019 o al 31/12/2020.

La solicitud de eximición se deberá presentar con clave fiscal:

- Ingresar al servicio de Cuentas Tributarias.

- Seleccionando la transacción “Eximición pago a cuenta”, indicando con carácter de declaración jurada los motivos.

- El sistema emite un acuse de recibo de la solicitud.

Se podrá presentar en las mismas fechas previstas para el ingreso del pago a cuenta.

Requisitos adicionales: la transferencia bancaria debe provenir de una cuenta en el exterior a nombre del titular y deben dirigirse a entidades financieras oficiales,en cuentas especiales del BCRA.

Importante: deben mantenerse los fondos en estas cuentas especiales hasta el 31/12/2020.

Preguntas frecuentes

¿Qué es repatriar fondos?

Se entenderá por repatriación el ingreso al país, hasta el 31 de marzo de cada año, de las tenencias en moneda extranjera y los importes generados como resultado de la realización (venta), de los activos financieros pertenecientes a las personas humanas y sucesiones indivisas domiciliadas en el país.

¿Hay que repatriar fondos obligatoriamente?

No es obligatorio, pero tene en cuenta que los contribuyentes quedarán exceptuados del gravamen especial cuando hubieren repatriado activos financieros que representen por lo menos un 5 % del total del valor de los bienes situados en el exterior y en la medida en que los fondos permanezcan depositados hasta el 31 de diciembre del año calendario en que se hubiera verificado la repatriación en entidades financieras.

¿Tengo que inmobilizar los fondos hasta el 31/12/2020?

Uno de los requisitos de la ahora de repatriar el 5% del valor de los bienes en el exterior, es que permanezcan en el país en una cuenta especial hasta el 31/12/2020. Con la Resolución 828 de la CNV se habilitan nueva opciones: integrar un plazo fijo, liquidar divisas o invertir en Fondos Comunes de Inversión.