BIENES PERSONALES: ¿Quiénes deben PAGAR en 2026?

artículos ❯ Ganancias y Bienes Personales

¿Quiénes tienen que presentar el impuesto a los Bienes personales?. ¿Qué pasa con los bienes en el exterior?. ¿Cuándo y cuánto pagar?.

¿Qué es el Impuesto sobre los Bienes Personales?

Es un impuesto que se aplica sobre los bienes que tenías al 31 de diciembre de cada año, tanto en Argentina como en el exterior. Para determinar si debés pagar este impuesto o no, se debe determinar el valor de tus bienes (auto, casa, cuentas bancarias, efectivo, etc.), de la forma que estable la ley y comparar ese monto con el mínimo establecido a partir del cual se aplica el impuesto.

Si el total de los bienes que poseas en tu patrimonio al 31 de diciembre supera el monto mínimo, deberás inscribirte en el impuesto y presentar la declaración jurada por el monto que dé a pagar. Al valor de los bienes determinados de acuerdo a lo establecido por la ley, se les aplicará un alícuota, un porcentaje, para determinar el monto de impuesto que tenés que pagar en junio del año siguiente.

¿Quiénes tiene que pagar Bienes Personales?

Están alcanzados por el impuesto:

- Las personas humanas que residan en Argentina y las sucesiones indivisas radicadas aquí también, por los bienes situados en el país y en el exterior.

- Las personas humanas que sean residentes en el exterior y las sucesiones indivisas radicadas en el exterior, por los bienes que tengan en Argentina.

Las sucesiones indivisas tributarán por los bienes que posean al 31 de diciembre de cada año, en tanto dicha fecha quede comprendida en el lapso transcurrido entre el fallecimiento del ciudadano por el que se inicia la sucesión indivisa y la declaratoria de herederos o aquélla en que se haya declarado válido el testamento que cumpla la misma finalidad.

Declaración Jurada de Bienes Personales

Existen dos tipos de presentaciones del impuesto: la declaración jurada de carácter determinativa y la informativa.

- La determinativa es una presentación que se realiza para exteriorizar el monto a favor de ARCA (ex AFIP) que te corresponde ingresar por un período fiscal determinado.

- La informativa es la presentación de un conjunto de datos referidos a tu patrimonio que la ARCA solicita que suministres. Esta declaración no debe arrojar saldo a pagar y es obligatoria para empleados bajo relación de dependencia y jubilados que superen determinado monto de ingresos anuales, los cuales fija ARCA cada año en los meses cercanos al vencimiento de la Declaración Jurada, es decir, en junio.

Nota: Si estás obligado únicamente a la presentación de la declaración jurada informativa, no corresponde que te inscribas en el impuesto, simplemente haces la presentación de ese año.

¿Quienes tienen que presentar Declaración Jurada Informativa de Bienes Personales?

La Declaración Jurada Informativa la deben realizar aquellos trabajadores en relación de dependencia/jubilados/pensionados, que tuvieron ingresos brutos durante el 2025 iguales o mayores a $196.963.134,52.

Tenes que informar los bienes que tenías al 31/12/2025 y para ello tenes que tener Clave Fiscal. Esta declaración es para los que no están inscriptos en el impuesto, es meramente informativa.

Si sos trabajador en relación de dependencia y sufriste retenciones de ganancias, tu empleador debe entregarte o ponerte a disposición en el servicio SIRADIG, el formulario 13579. Es obligación entregarlo todos los años, antes del último día hábil de abril. Allí podrás ver un resumen de las remuneraciones brutas, deducciones y retenciones sufridas en el Impuesto a las Ganancias, esto te ayudará para saber si debes o no realizar esta presentación.

¿Quienes tienen que presentar Declaración Jurada Determinativa del Impuesto a los Bienes Personales?

- Si vos ya estas inscripto en el Impuesto a los Bienes Personales, porque ya venías realizando las presentaciones de la Declaración Jurada, este año también tendrás que presentarla.

- Si tuvistes bienes (autos, casas, etc) que en su conjunto sumen un monto igual o mayor a $384.728.044,57 al 31/12/2025, tenes que presentar la Declaración Jurada Determinativa. Ojo la casa habitación tiene un mínimo distinto y para el período fiscal 2025 es de $1.346.548.155,99.

- Si sos trabajador en relación de dependencia y tenes bienes (según la valuación de ARCA) por encima de $384.728.044,57, vas a tener que inscribirte en el Impuestos a los Bienes Personales.

- Si sos monotributista y tenías bienes al 31/12/2025 valuados por encima del mínimo aplicable ($384.728.044,57), también debes hacer esta presentación.

En todos los casos, tenes que informar y valuar los bienes que tenías al 31/12/2025 y para ello, tenes que tener Clave Fiscal y estar inscripto en el impuesto.

¿Cuál es el mínimo no imponible?

El mínimo no imponible de Bienes Personales 2025 es de $384.728.044,57 (Casa habitación hasta $1.346.548.155,99).

¡CURSOS 100% ONLINE PARA CONTADORES Y ESTUDIANTES!🔥🔥🔥

Clases grabadas que podes ver cuantas veces necesites, sin límite de tiempo

¡Grandes descuentos y cuotas sin interés para capacitarte!

VER CURSOS CON DESCUENTO

Valuación de Bienes

Para realizar la liquidación de Bienes Personales, tenemos que ver el valor que tenían los bienes al 31 de diciembre de cada año.

La ARCA publica una tabla de valuaciones todos los años para: automotores, inversiones (títulos públicos, fondos comunes de inversión, acciones) y tipo de cambio de la moneda extranjera.

Para saber si tenemos que pagar por un inmueble, tendremos que comparar el valor que tiene en la escritura con la valuación fiscal que nos aparece en la boleta del impuesto inmobiliario de Rentas, para tomar el mayor de ambos. También tenemos que tener en cuenta para este análisis, si somos el único titular del inmueble.

Nota: Aún se espera la implementación de un nuevo organismo federal de valuaciones fiscales , que se encargará de controlar y publicar el valor de todos los inmbueles del país.

Con respecto al dinero que tenemos en el banco, hay que tener en cuenta que las cajas de ahorro y los plazos fijos están exentos. No así las cuentas corrientes.

¿Quien declara los bienes en un matrimonio?

En el caso de un matrimonio, cada uno los cónyuges declara los bienes propios: los adquiridos con anterioridad al matrimonio y los adquiridos con los ingresos obtenidos de su trabajo.

Con respecto a los bienes gananciales (los adquiridos con posterioridad al matrimonio) se declaran en función del porcentaje que se hubiera aportado para la compra, es decir, que si los dos tienen ingresos, pueden llegar a declarar el 50% cada uno.

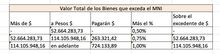

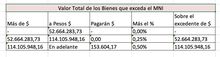

Alícuotas de Bienes Pesonales: ¿qué tengo que pagar?

Una vez que tenemos todos los bienes valuados, tendremos que aplicar la alícuota para llegar al impuesto a pagar.

Las personas físicas domiciliadas en el país, no estarán alcanzadas por el tributo cuando su valor en conjunto, determinado de acuerdo con las normas de la ley, resulte igual o inferior a $384.728.044,57. Cuando supere dicho valor, estarán sujetas por lo que exceda del mínimo no imponible. Las alícuotas que se deben aplicar son las siguientes :

Quienes califiquen como contribuyentes cumplidores y accedan al beneficio de reducción de la alícuota, deberán tributar el impuesto, por el período 2025, de acuerdo con la siguiente escala:

Nota: Están exceptuados del impuesto las casas con destino habitacional cuando su valuación resulte igual o inferior a $ 1.346.548.155,99.

Vencimientos

En el 2026 vence la presentación del Bienes Personales 2025, siempre el vencimiento es el del año calendario anterior y opera en el mes de junio. La fecha exacta, dependerá de la terminación del CUIT y el pago del impuesto, vencerá al día siguiente de la presentación.

- DDJJ determinativa: CUIT: 0-1-2-3 PRESENTACIÓN: 11/6 PAGO 12/6 / CUIT: 4-5-6 PRESENTACIÓN: 12/6 PAGO: 16/6 / CUIT: 7-8-9 PRESENTACIÓN: 16/6 PAGO: 17/6

- DDJJ informativa: La presentación podrá realizarse hasta el día 30 de junio de 2026, inclusive.

Seguime en las redes