Prescripción impuestos: Hasta cuándo ARCA puede reclamar deudas

¿Hasta cuándo AFIP puede reclamar el pago de una deuda?, ¿qué tiempo tenemos para solcitar una devolución de impuestos?. Guía para calcular la prescripción.

¿Qué es la prescripción?

La prescripción es un instituto jurídico a través del cual, por el transcurso del tiempo, se extinguen las acciones relacionadas con la exigencia o reclamo del cobro de determinadas obligaciones, o bien, se adquieren determinados derechos.

En materia impositiva hablamos de la prescripción liberatoria, o sea, la prescripción como mecanismo para la liberación o extinción de una determinada obligación fiscal. Decimos que prescribe la acción y poder del Fisco para determinar y exigir el pago de impuestos y para aplicar y hacer efectivas las multas y clausuras.

¿Cuál es la diferencia entre prescripción y caducidad?

La principal diferencia es que con la prescripción no se extingue el derecho del fisco a exigir las obligaciones no cumplidas, solamente se limita la facultad fiscal de exigir al contribuyente las mismas. Esto le da una seguridad jurídica al contribuyente. El instituto de la caducidad, extingue el derecho y se aplica a ciertos derechos a diferencia de la prescripción.

Como diferencia también podemos marcar que la prescripción admite la aplicación de causales de interrupción y/o suspensión del plazo y la caducidad no se ve interrumpida por estas caudales. La prescripción surge de la ley, en cambio, la caducidad puede surgir tanto de la ley como de lo pactado entre particulares. Y por último, los plazos de la prescripción suelen ser más prolongados que los de la caducidad.

¿Cuáles son los plazos de la prescripción?

- 5 años es la prescripción de las acciones y poderes del Fisco, para determinar y exigir el pago de impuestos y para aplicar y hacer efectivas las multas y clausuras para los contribuyentes inscriptos, los contribuyentes no inscriptos que no tengan obligación legal de inscribirse, los contribuyentes no inscriptos que teniendo la obligación de inscribirse no lo hicieron y la regularizan espontáneamente.

- 10 años es la prescripción de las acciones y poderes del Fisco, para determinar y exigir el pago de impuestos y para aplicar y hacer efectivas las multas y clausuras para los contribuyentes no inscriptos.

En el caso del contribuyente tendrá un plazo de 5 años para:

- Prescripción de la acción de repetición.

- Prescripción para exigir créditos fiscales indebidamente acreditados, devueltos o transferidos.

- Prescripción para exigir el recupero o devolución de impuestos.

- Prescripción para exigir obligaciones impuestas a agentes de retención y percepción.

¿Desde cuándo se comienza a contar la prescripción?

Acciones y poderes del Fisco para:

- Determinar y exigir el pago de impuestos: Comienza a contarse desde el primer día de enero del año siguiente a aquel en que se produce el vencimiento del impuesto u obligación impositiva. Ej. DDJJ Ganancias 2015 venció en 2016 y el inicio para el conteo de la prescripción comenzó el 1/1/2017.

- Aplicar multas y clausuras : Comienza a computarse desde el 1 de enero siguiente al año en que haya tenido lugar la violación de los deberes formales o materiales.

- Para hacer efectiva una multa y clausuras: el plazo de la prescripción empieza a correr desde la fecha de notificación de la resolución firme que la imponga.

- Para exigir el ingreso de retenciones o percepciones: el término se cuenta a partir del 1 de enero siguiente al año en que las obligaciones debieron cumplirse.

Acciones del contribuyente:

- Repetición: el cómputo del plazo de la prescripción comienza desde el el 1 de enero siguiente al año en que venció el período fiscal, si se repiten pagos o ingresos que se efectuaron a cuenta del mismo cuando aún no se había operado su vencimiento; o desde el 1 de enero siguiente al año de la fecha de cada pago o ingreso, en forma independiente para cada uno de ellos, si se repiten pagos o ingresos relativos a un período fiscal ya vencido.

- Reclamo de créditos fiscales indebidamente acreditados, devueltos o transferidos: comienza a correr desde el 1 de enero del año siguiente a la fecha en que fueron acreditados, devueltos o transferidos.

- Recupero o devolución de impuestos: el término se cuenta a partir del 1 de enero del año siguiente a la fecha desde la cual sea procedente el reintegro. Por ejemplo: para las percepciones del 35% del período 2021 que se pueden solicitar su reitegro desde el 01/01/2022, la prescripción comienza a contar desde el 01/01/2023. Desde acá contamos 5 años y ese será el tiempo máximo que tengamos para pedir que la AFIP nos devuelva lo percibido.

Nota: al hacer uso de la acción de repetición, se rehabilita las acciones del Fisco para poder reclamar el pago de impuestos prescriptos.

¡CURSOS 100% ONLINE PARA CONTADORES Y ESTUDIANTES!🔥🔥🔥

Clases grabadas que podes ver cuantas veces necesites, sin límite de tiempo

¡Grandes descuentos y cuotas sin interés para capacitarte!

VER CURSOS CON DESCUENTO

Prescripción en el año en curso 2026

- Ganancias personas humanas período 2018 con vencimiento de DDJJ en 2019 para los contribuyentes que no adoptaron la Ley 26860 (año 2013) y Ley 27562 (año 2020). La prescripción para los contribuyentes que si adoptaron la Ley 26860 (año 2013) y Ley 27562 (año 2020) operará recién el 1/1/2027.

- Bienes Personales período 2018 con vencimiento de DDJJ en 2019 para los contribuyentes que no adoptaron la Ley 26860 (año 2013) y Ley 27562 (año 2020), para los contribuyentes que no adoptaron la Ley 26860 (año 2013) y Ley 27562 (año 2020). La prescripción para los contribuyentes que si adoptaron la Ley 26860 (año 2013) y Ley 27562 (año 2020) operará recién el 1/1/2027.

- IVA períodos 11/2018 a 11/2018 con vencimientos en el mes siguiente, es decir hasta el 12/2019, para los contribuyentes que no adoptaron la Ley 26860 (año 2013) y Ley 27562 (año 2020). La prescripción para los contribuyentes que si adoptaron la Ley 26860 (año 2013) y Ley 27562 (año 2020) operará recién el 1/1/2027.

- Aportes y Contribuciones a la Seguridad Social 12/2013 a 11/2014 con vencimientos en el mes siguiente, es decir hasta el 12/2014, para los contribuyentes que no adoptaron la Ley 26860 (año 2013) y Ley 27562 (año 2020). La prescripción para los contribuyentes que si adoptaron la Ley 26860 (año 2013) y Ley 27562 (año 2020) operará recién el 1/1/2027.

- Autónomos 12/2013 a 11/2012 con vencimientos en el mes siguiente, es decir hasta el 12/2013, para los contribuyentes que no adoptaron la Ley 26860 (año 2013) y Ley 27562 (año 2020). La prescripción para los contribuyentes que si adoptaron la Ley 26860 (año 2013) y Ley 27562 (año 2020) operará recién el 1/1/2027.

Nota: La aplicación de las leyes 26.860 y 27.562 suspenden el curso de la prescripción. ¿Cuándo se aplica esta suspensión?, cuando se halla accedido alguno de los beneficios de las normas mencionadas.

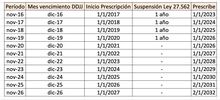

Prescripción anual deudas nacionales de ARCA

Prescripción mensual deudas nacionales de ARCA

Fuente: Consejo Profesional de Ciencias Económicas de C.A.B.A. através de la web Trivia.

Cómo eliminar deudas prescriptas del sistema de cuentas tributarias

Las deudas prescriptas no desaparecen automáticamente del Sistema de Cuentas Tributarias debido a que el sistema no realiza una depuración automática de estas obligaciones. Esto puede generar que se mantengan registradas deudas que legalmente ya no son exigibles, afectando la situación fiscal del contribuyente.

Para solucionar este inconveniente, es necesario que el contribuyente presente una manifestación de disconformidad ante la ARCA, solicitando la eliminación de las deudas prescriptas de su cuenta corriente. Este procedimiento se realiza conforme al artículo 6° de la Resolución General (AFIP) 5101. Se recomienda adjuntar capturas de pantalla que evidencien las deudas consideradas prescriptas en el Sistema de Cuentas Tributarias o en la Cuenta Corriente de Monotributistas y Autónomos.

IMPORTANTE: El hecho de que esté prescripta significa que no pueden iniciarte acciones para ejecutarla, pero la deuda sigue existiendo y, de hecho, puede pagarse. (Por ej, si quisieras pagar deuda prescripta de monotributo autónomo, podes hacerlo y te sirve como período aportado…)

En general, si está prescripta no molesta para ningún trámite de ARCA, salvo en el de devolución de percepciones. En ese caso, se solicita por Presentaciones Digitales “Reclamos de deuda prescripta- RG 4815” que la deuda prescripta no se tenga en cuenta y desde la agencia “pasan la etapa” del proceso de devolución, pero tampoco la borran del sistema. Simplemente no se tiene en cuenta como control para que te las devuelvan.