Ganancias: Deducción extra para alquileres

artículos ❯ Ganancias y Bienes Personales

Deduccion del 10% del monto total anual de alquileres de inmuebles destinado a casa-habitación. Ambas partes, locatario y locador, podrán deducir.

Impuesto a las Ganancias, deducción de alquileres y Régimen de retención. RG 5521/2024

Tenemos una nueva deducciones de ganancias para los empleados, que aplica tanto a los inquilinos como a los dueños

A través de la RG 5521/2024 se adecuan las RG 4003 y RG 2442 con las medicaciones de la Ley 27.737, que tiene beneficios como deducción de alquileres.

¿En qué consiste esta deducción de alquileres?

Recordemos que mediante la Ley N° 27.737 se establecieron diversos incentivos impositivos aplicables a la locación de inmuebles, entre los cuales se incorporó al artículo 85 de la Ley de Impuesto a las Ganancias, una deducción del 10% del monto total anual en concepto de alquileres de inmuebles destinados a casa-habitación, que puede ser computada por el locatario y por el locador.

Esta deducción estro en vigencia el 18 de octubre de 2023 y resulta de aplicación para los ejercicios fiscales 2023 y siguientes.

Locatario

Esta nueva deducción aplica desde el ejercicio fiscal 2023, es decir, que hasta el 15/07/2024 podés informar esta nueva deducción. Es adicional a la deducción 40% del monto del alquiler pagado con destino a casa habitación hasta el límite de la ganancia no imponible y siempre y cuando no seas titular de ningún inmueble.

Requisitos para la deducción:

- TENER FACTURA: Que el monto de los alquileres abonados (en función de lo que se acordó en el contrato de locación firmado), se encuentre respaldado mediante la emisión de una factura o documento documento equivalente emitido por el locador.

- COPIA DEL CONTRATO DE ALQUILER: En el primer período fiscal en que se efectúe el cómputo de la deducción y cada vez que se renueve el contrato, el beneficiario de la renta deberá enviar a la AFI una copia del mismo en formato pdf, mediante el servicio "SIRADIG TRABAJADO".

Agentes de retención

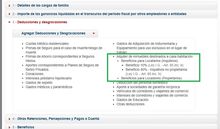

Deberá considerar en la liquidación anual el monto de la deducción correspondiente a alquileres del referido periodo informado por el beneficiario de la renta (trabajador). Dicho importe se deberá incluir en el ítem: "Otras Deducciones" del formulario F1357.

¡CURSOS 100% ONLINE PARA CONTADORES Y ESTUDIANTES!🔥🔥🔥

Clases grabadas que podes ver cuantas veces necesites, sin límite de tiempo

¡Grandes descuentos y cuotas sin interés para capacitarte!

VER CURSOS CON DESCUENTO

Locador

El locador también podrá efectuar el cómputo de esta deducción del 10% del monto mensual en concepto de alquileres de inmuebles destinados a casa-habitación, aun cuando hubiere optado por declarar ingresos por alquileres de inmuebles bajo el Régimen de Monotributo. Y también aplica para períodos fiscales 2023 y siguientes.

Preguntas frecuentes

-

¿Desde cuándo rige esta deducción?

Respuesta: La opción de deducir el 10% del monto total anual de alquileres está habilitada a partir de este 2023.

-

¿Esta deducción se suma al 40% que ya existía?

Respuesta: Sí, esta es una opción adicional a la deducción del 40% que ya se encontraba vigente. Ambas deducciones pueden ser utilizadas por el locatario y el locador.

-

¿Cómo puedo volver a cargar todo en mi SIRADIG? Hoy no me aparece nada y cuando elijo el período 2024 la carga del formulario aparece grisada.

Respuesta: Debes elegir el período 2023 para poder acceder a esta deducción del 10% de alquileres. En 2024 el alquiler ya no será una deducción admitida, sino que se aplicará el impuesto cedular.

-

¿Es necesario tener la factura del alquiler para poder hacer esta deducción? ¿Se puede hacer si se realizan transferencias?

Respuesta: Sí, el sistema te solicitará los datos de las facturas de alquiler. Incluso si realizas los pagos mediante transferencia, debes contar con las facturas correspondientes.